10.02.2025 г.

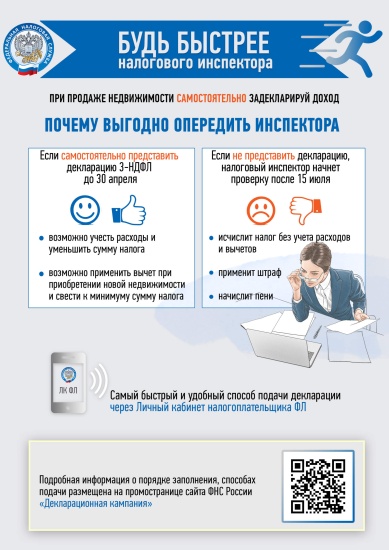

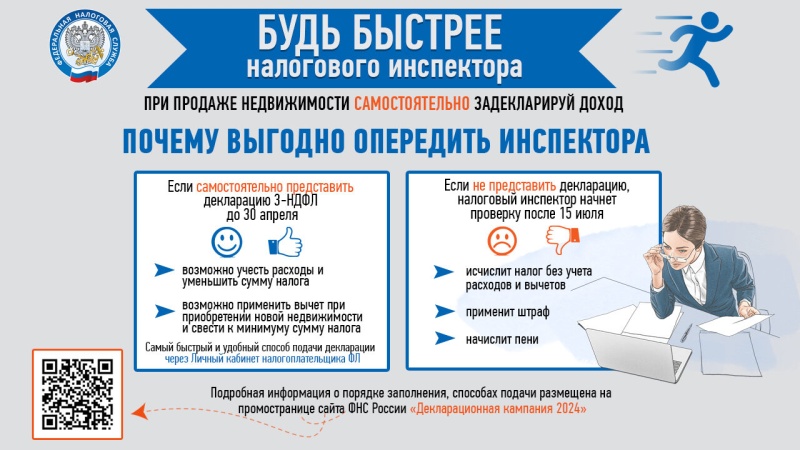

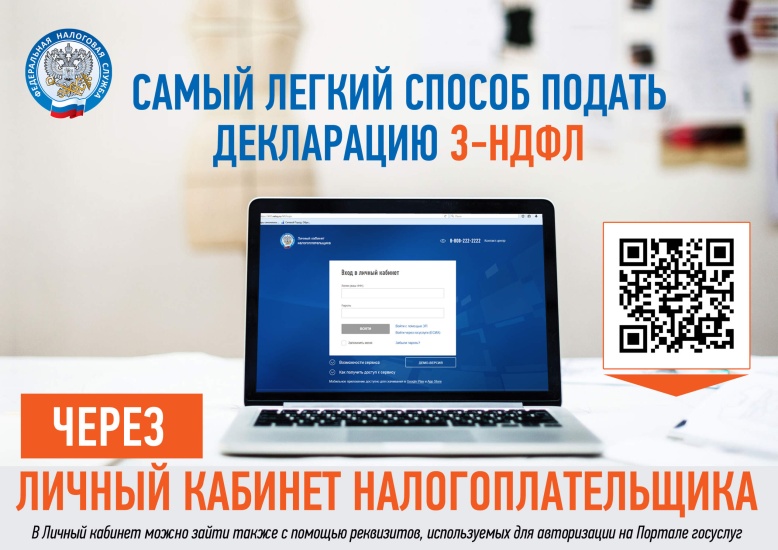

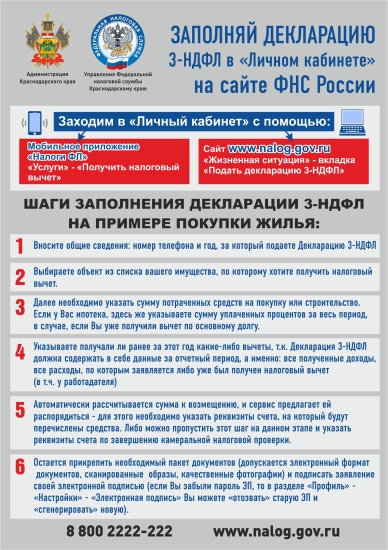

1. С 1 января 2025 года в России стартовала ежегодная декларационная кампания, в рамках которой граждане обязаны отчитаться о доходах, полученных в 2024 году. Представить налоговую декларацию по форме 3-НДФЛ нужно не позднее 30 апреля 2025 года.

Задекларировать свой доход необходимо в случаях:

- получения дохода от продажи недвижимого имущества, находившегося в собственности менее минимального предельного срока владения и не попадающего под освобождение от налогообложения, а также при получении дохода от реализации имущественных прав (переуступка права требования);

- получения в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

- получения вознаграждений от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- получения выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе, в сумме до 15000 рублей;

- получения доходов от источников, находящихся за пределами Российской Федерации. 2

Сдать декларацию 3-НДФЛ также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2025 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

Заполнить и отправить налоговую декларацию 3-НДФЛ можно онлайн без личного посещения налогового органа через сервис «Личный кабинет налогоплательщика для физических лиц».

2. В настоящее время налоговые органы готовятся к формированию сообщений об исчисленных суммах имущественных налогов юридических лиц за 2024 год, направление которых налогоплательщикам – организациям начнется с 20 марта 2025 года в целях обеспечения полноты уплаты имущественных налогов.

Организациям, для которых предусмотрена обязанность взаимодействия с налоговыми органами в электронной форме (п.3 ст.80 Налогового Кодекса Российской Федерации (НК РФ), сообщения будут направлены в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота (ТКС) или с использованием интернет-сервиса ФНС России "Личный кабинет налогоплательщика юридического лица".

В остальных случаях сообщения будут направлены по почте заказным письмом.

3. Налоговые органы в ходе публичной информационной кампании напоминают гражданам, которые впервые приобрели статус льготной категории налогоплательщиков в 2024 году, до 1 апреля направить заявление о праве на получение льготы. Это связано с тем, что во втором квартале налоговые органы будут производить массовый расчет имущественных налогов за прошлый год. Заявление о льготе может быть представлено: через сервис ФНС России «Личный кабинет»; через Единый портал государственных и муниципальных услуг; лично в налоговый орган или МФЦ. В случае направления физическим лицом в налоговый орган указанного заявления ранее, повторного предоставления не требуется.